와이민님 글 중 매우 와닿았다.

이 글이 한국에도 적용이 가능할지 의문이 드는 점도 있지만

기본적으로 이글처럼 한다면 최소한 주식때문에 인생이 망하는 일은 없을 것이라 본다.

그리고 우리는 이미 미국주식을 한국주식만큼 편하게 하고 있지 않은가?

모든 것은 생각의 전환과 함께 운과 노력의 합이다.

주식시장의 사이클을 경험해 보면, 리처드 번스타인의 <이익예상 라이프사이클(Earnings Expectation Life Cycle)>이 얼마나 혜안이 있는 이론인지 알게 됩니다. 오랜 만에 그의 역작 <Style Investing>이 다시 개정 증보판인 <순환장세의 주도주를 잡아라>로 번역되어 나와서 읽고 있는데, 책에 있는 관련 내용들을 정리해 봅니다. 요약보다 더 좋은 내용은 책 본문 85p~92p를 보시기 바랍니다. 책의 내용을 향후 몇 번 더 정리해 보렵니다.

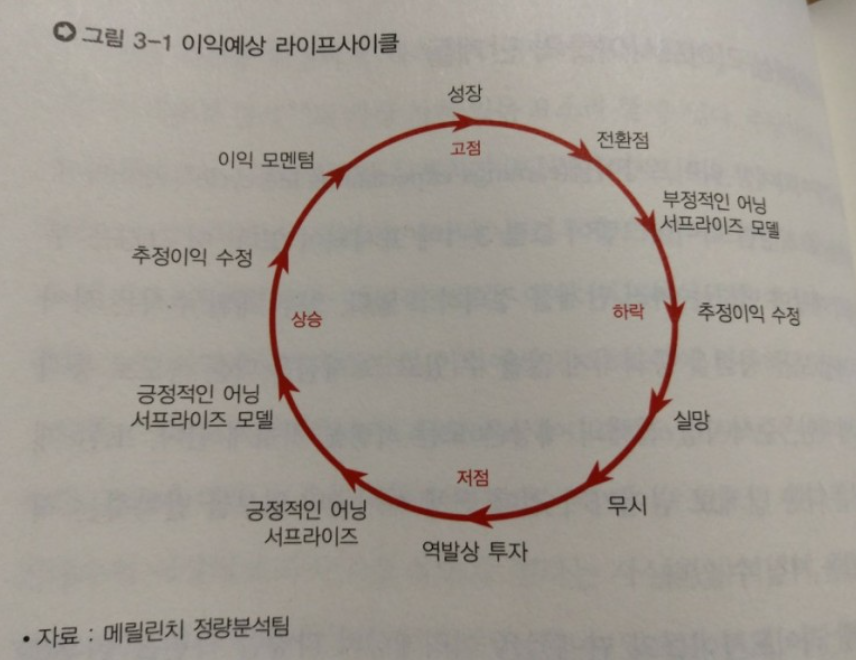

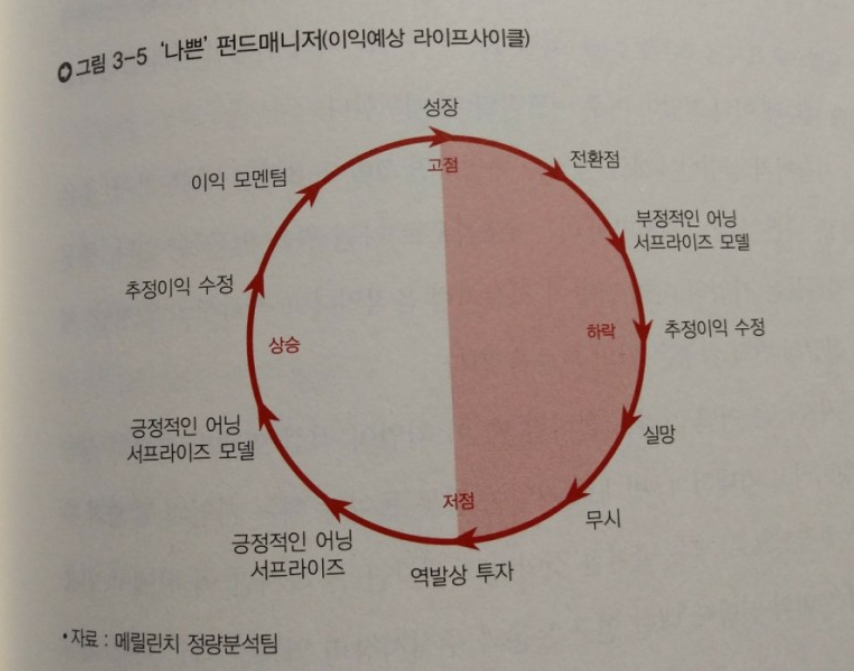

(1) 이익예상 라이프 사이클

이익예상 라이프 사이클(Earnings Expectation Life Cycle)은 투자자의 예상이 변하는 여러 단계를 정의하고 있다. 일부 개별 주식은 사이클 주기상 모든 지점을 통과하지 않을 수 있고 그 지점을 다른 속도로 통과할 수 있지만, 주식시장 전체의 예상은 모든 지점을 거치게 된다. 또한 개별 주식은 다음 단계로 넘어가기 전에 전체 사이클의 일부를 반복하는 작은 사이클을 거칠 수 있다. 이익예상 사이클의 각 단계는 다음과 같이 정의할 수 있다.

1. 역발상 투자: 역발상 투자자들은 이익 전망이 좋지 않은 주식에 투자한다. 대부분 투자자들은 이런 주식에서 매력을 못 느끼거나 혹은 대단히 위험하다고 평가한다.

2. 긍정적 어닝 서프라이즈: 이익 전망이 좋지 않았던 기업들이 갑자기 더 낙관적인 정보를 제공하기 시작하며 주식 투자자들도 관심을 다시 갖게 된다. 이런 기업에 대한 증권사 애널리스트의 분석보고서도 늘어나기 시작한다.

3. 긍정적 어닝 서프라이즈 모델: 애널리스트의 이익 전망과 실제 이익과의 차이가 큰 주식을 찾는 주식 선택 모형(stock picking models)은 긍정적인 이익 발표 가능성이 높은 주식을 주목한다. 전통적인 어닝 서프라이즈 모델은 실제 기업 이익이 발표될 때까지 기다리므로 어닝 서프라이즈가 발생한 2단계가 아닌 3단계(긍정적 어닝 서프라이즈 모델)에 속하게 된다.

4. 추정이익 수정: 어닝 서프라이즈에 이어 애널리스트들의 추정이익이 증가함에 따라 시장 컨센서스도 상향 조정되기 시작한다. 어떤 애널리스트들은 추정이익의 수정을 늦추는데, 어닝 서프라이즈가 펀더멘털 개선의 신호라는 것을 잘 믿지 못하기 때문이다.

5. 이익 모멘텀: 기업 예상 및 발표이익이 개선되며, 이익 개선의 모멘텀이 있는 기업을 선호하는 투자자들이 전년과 같은 기간을 비교해 이익이 상승하기 시작하는 기업을 매수하기 시작한다.

6. 성장: 강력한 이익 모멘텀이 장기간 지속될 때 이런 주식을 시장에서 성장주라고 부른다. 안타깝게도 이런 성장주는 4단계와 5단계(추정이익 수정과 이익 모멘텀 단계) 동안 탁월한 성장주 투자자가 발견하지 못했던 새로운 성장주가 아니며, 경영 여건이 획기적으로 개선된 진정한 성장주로 보기고 어렵다. 하지만 이 주식이 우량하다는 데 대부분의 투자자들은 반론의 여지없이 동의한다. 이익 전망이 아주 높기 때문에 라이프사이클 중에서 실망할 위험이 최대가 되는 지점이다. 역발상 투자자들은 이때 전체 사이클에서 가장 적극적으로 매도할 것이다.

7. 전환점: 실적에 실망한다. 주식도 전환점을 경과하며, 이익 전망과 주가도 내려 앉는다.

8. 부정적인 어닝 서프라이즈 모델: 3단계에 나왔던 모델로, 실제 이익이 기대보다 부진할 것으로 예상되는 기업들을 잠재적이 매도 후보로 놓고 관찰한다.

9. 추정이익 수정: 이익 발표에 대한 실망 속에서 시장 컨센서스가 점차 하락하기 시작한다. 이때 일부 애널리스트는 발표 이익의 부진이 종목의 펀더멘털적 문제를 나타내는 것이라고 믿지 않기 때문에 대응을 늦추는 경향이 있다.

10. 실망: 오랜 기간 동안 실망을 거듭한 뒤에 투자자들은 이 기업을 기피하게 된다. M&A와 구조조정 또는 파산과 관련한 소문이 주가에 일시적으로 영향을 미칠 수 있지만, 이 단계에 이르면 투자자들이 이 기업을 피하게 된다.

11. 무시: 주식에 대한 투자자들의 관심이 거의 없어졌기 때문에 종목에 대한 연구보고서 작업을 수행하는 것이 타산에 맞지 않아 증권회사 리서치의 투자 유니버스에서 제외된다. 투자자들이 이용할 수 있는 분석보고서의 부족은 새로운 이익예상 라이프사이클의 시작을 의미하는 경우도 있다.

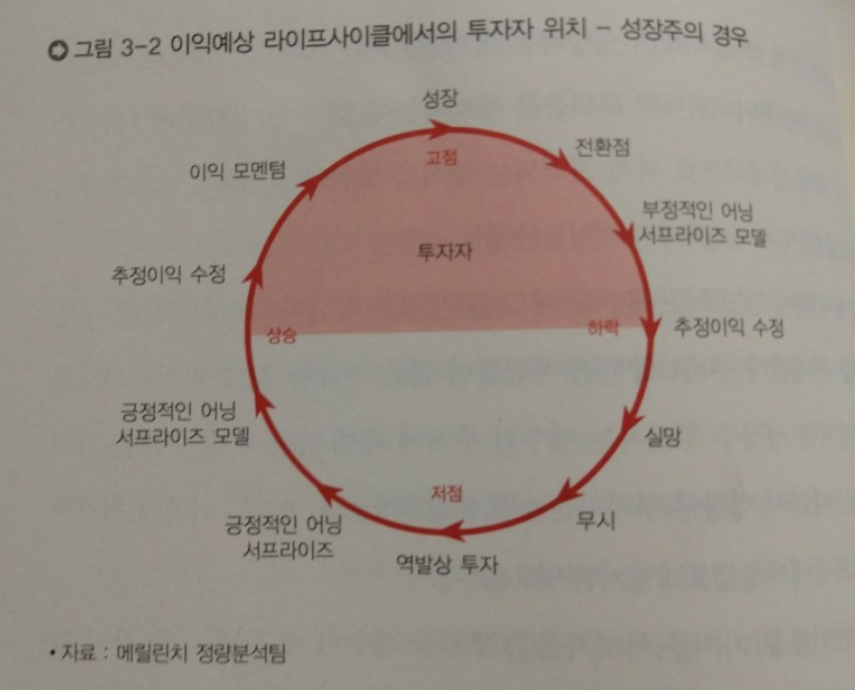

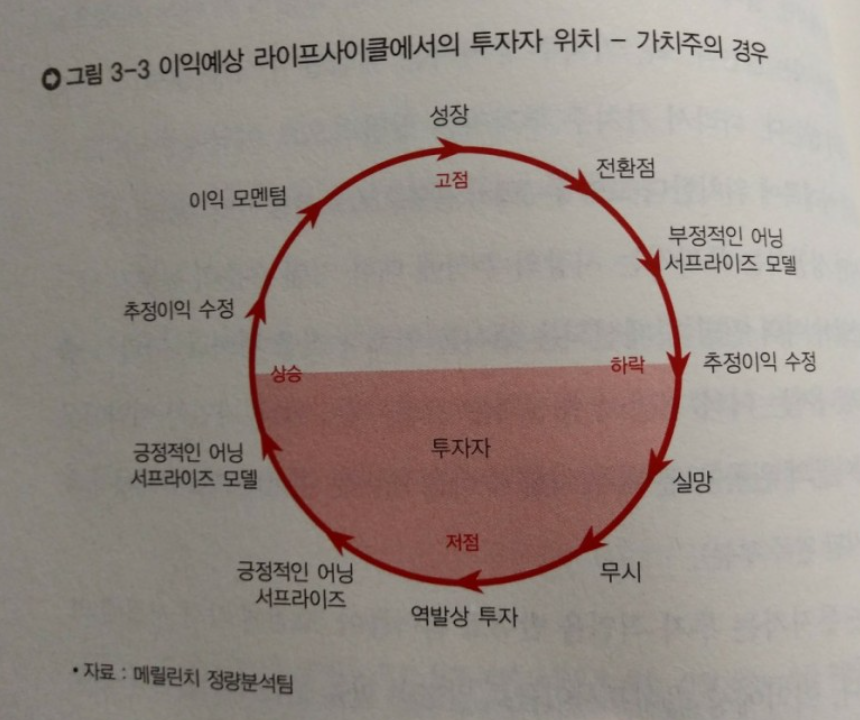

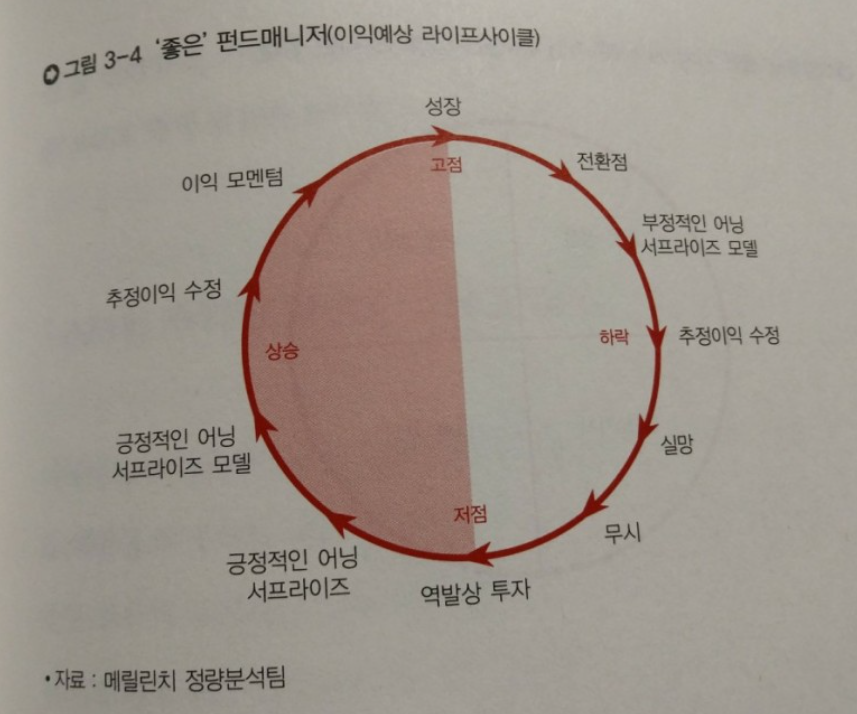

(2) 성공하는 투자자 vs. 실패하는 투자자

1. 성장주 투자자: 성장주 투자자는 매수한 주식에 대해 높은 기대 수준을 가지고 있다. 따라서 성장주 투자자는 이익예상 라이프사이클의 위쪽에 위치한다.

2. 가치주 투자자: 가치주 투자자들은 주식을 매수할 때 큰 기대를 갖지 않는 사람들이다. 따라서 가치주 투자자는 일반적으로 이익예상 라이프사이클의 아래쪽에 위치한다.

3. 성공하는 투자자: 성공하는 투자자는 시장의 주식에 대한 기대 수준이 높든지 낮든지 상관없이 이익 전망이 개선되는 주식을 언제나 찾을 것이다. 따라서 좋은 펀드매니저는 이익 전망이 개선되는 기업, 다시 말해 기업의 이익예상 라이프사이클의 왼쪽 부분에 위치한 주식을 매수할 것이다.

4. 실패하는 투자자: 고점에 사서 저점에 파는 사람이다. 이익예상 라이프사이클로 말하면 이들 투자자는 원의 오른쪽, 즉 이익예상이 악화되는 동안 계속 머물러 있는 사람이다. 실패하는 투자자는 이익 전망이 가장 낙관적일 때 매수해 이익 전망이 아주 비관적일 때 매도한다.

지금까지 설명한 4개의 반원을 중첩하면, <좋은 가치>, <좋은 성장>, <나쁜 성장>, <나쁜 가치>라는 4조각으로 나뉜 원을 얻을 수 있다. 주식 투자자들은 기업의 이익 전망이 직선처럼 움직인다고 착각하고 있지만, 이익 전망의 변화 과정은 원의 모습을 띤다.

투자자들은 어떤 기업이 잘 나갈 때 이 기업이 직선 형태로 곧바로 상승할 것이라고 기대하며, 반대로 기업이 잘못 돌아갈 때는 기업의 잠재적 추세가 일직선으로 계속 떨어질 것이라고 생각한다. 하지만 주식시장의 역사는 기업 이익 전망은 늘 변화하며, 기업의 과거 실적이 미래에도 계속될 것이라는 생각은 종종 오류로 판명 났음을 보여준다.

출처: 책 <순환장세의 주도주를 잡아라> 중 85p~92p

이익예상 라이프사이클 by 리처드 번스타인

주식시장의 사이클을 경험해 보면, 리처드 번스타인의 <이익예상 라이프사이클(Earnings Expectation ...

blog.naver.com

'멘토들의 방(사라지기 전 박제) > 스크랩, 박제, 전시관' 카테고리의 다른 글

| 그냥 요즘 증시에 대한 주저리 주저리 기록[출처] 그냥 요즘 증시에 대한 주저리 주저리 기록 by 소수몽키 (0) | 2022.01.09 |

|---|---|

| 이상한 한국 27가지, 배울만한 한국 21가지 (0) | 2022.01.08 |

| [후기] 미국주식 원데이 클래스 강의 by 소수몽키 (부제 : 미국주식을 해야하는 이유?!) (0) | 2021.12.31 |

| 돈과 시간으로부터의 자유 by 청울림 (0) | 2021.12.30 |

| ☯ ☯【대박】1980년대 버블시대 일본모습 (0) | 2021.12.29 |