Walt Disney Company (DIS) 이야기입니다.

월트 디즈니 (이하 DIS)는 1923년 설립되었으며, 그 이후 전세계에서 가장 상징적인 브랜드 중 하나가 되었다. 오늘날 월트 디즈니는 550억 달러 이상의 수익을 올리는 최고의 엔터테인먼트 기업이다. DIS는 고도로 다각화되고 수직적으로 통합되어 있으며 다음과 같은 4개의 주요 비즈니스 모델을 가지고 있다.

▶Media Networks (매출의 41%, 수익의 30%) : TV 프로그램(ABC TV 및 A&E 채널, History, Lifetime 및 ABC Family, ESPN 네트워크), 라디오(radio 디즈니, ESPN 라디오). 100개의 디즈니 브랜드 텔레비전 채널을 보유하고 있으며, 이 채널은 34개 언어, 162개국으로 방송된다.

▶Parks & Resorts (매출의 34%, 수익의 34%) : 플로리다의 월트 디즈지월드, 캘리포니아의 디즈니랜드, 디즈니랜드 파리, 상하이, 홍콩 등 전세계 테마 파크와 리조트를 소유하고 있다. 또한 하와이에 디즈니 리조트&스파, 디즈니 클럽, 디즈니사의 어드밴쳐, 디즈니 크루즈 라인도 운영하고 있다.

▶Studio Entertainment (매출의 16%, 수익의 21%) : 월트 디즈니 영화, 애니메이션, 픽사, 마블, 루카스필름(스타워즈, 인디애나 존스) 등을 소유하고 있으며, 이들의 세그니먼트 수익성은 불안정한 편이다.

▶Consumer Products & Interactive Media (매출의 9%, 수익의 15%) : 라이센스, 캐릭터, 지적재산 라이센스, 모바일 게임, 온라인 상점 및 다양한 소매품 매장을 통한 수익을 가지고 있다.

2017년 12월, 디즈니느 600억 달러에 Twenty-First Century Fox (FOXA)를 인수한다고 발표하였다. 인수가 성사되면 디즈니는 폭스 방송사와 방송국, 폭스 뉴스 채널, Big Ten Network, 폭스 비즈니스 네트워크의 모든 자산(영화, TV, 케이블 방송 등)을 소유하게 된다.

Business Analysis

디즈니는 틀림없이 세계에서 가장 효과적인 스토리텔러이다. 인간은 사랑을 이야기하고, 수천년 동안 그래왔다. The Atlantic의 한 기사에서 "인간들은 존재하지 않는 것에 이야기하는 경향이 있다. 그것은 존재하는 문제를 해결해 나아가는 우리 삶의 문제에 큰 영향을 주기 때문이다." 언급했듯이, 지속적인 이야기들이 만들어지고 필요할 것이다.

놀랍지 않게도, 이러한 실존적인 인간의 니즈를 중심으로 한 사업을 구성한 디즈니는 지난 몇년동안 세계에서 가장 상징적인 브랜드 중 하나로 성장했고, 세계에서 가장 가치 있는 15개의 브랜드 중 하나로 선정되었다. 스타워즈, 백설공주, 미키마우스, 신데렐라, 토르, 그리고 프로즌은 디즈니가 가장 사랑받는 스토리텔링 자산 중 일부에 불과하다.

DIS의 성공의 가장 중요한 요소는 하이 퀄리티 컨텐츠를 지속적으로 식별하고 만드는 능력에 있다. 거의 100년 동안 시대를 초월하여 사랑받고 있는 영화와 다른 형태의 지적 재산들을 개발한 덕분에 DIS는 강력한 브랜드를 무기로 가장 인상적인 마케팅과 배급으로 이를 연결시켰다. 그리고 최근 몇 년간 DIS는 영화 프랜츠 사업을 성장시키기 위해 다음과 같은 기업들을 인수하였다.

▶2006년 : Pixar (74억 달러)

▶2009년 : Marvel (40억 달러)

▶2012년 : Lucasfilm (40억 달러)

또한 DIS는 세계에서 가장 성공적인 아래와 같은 프랜차이즈와 스튜디오를 보유하고 있다.

▶Pirates of the Caribbean (캐리비안의 해적)

▶Star Wars (스타워즈)

▶Indiana Jones (인디애나 존스)

▶The Marvel Cinematic Universe ($12 billion in global box office sales and counting)

▶Pixar (토이스토리, Cars, 니모를 찾아서, 인크레더블, 몬스터 Inc)

▶Disney Animation (겨울왕국같은 초대형 애니메이션)

▶Disney Live Action (블록버스터들)

2017년에 DIS는 세계에서 가장 큰 25편의 영화 중 7편을 제작하였다. 그리고 폭스 인수가 통과 된다면, 그 숫자는 상위 25개의 영화 중 12편으로 증가할 것이다. 실제로 폭스사와 디즈니 스튜디오를 결합하면 작년에 미국 박스 오피스 시장의 35%를 점유하게 된다.

그리고 DIS는 영화의 양이나 퀄리티에서 그 속도를 늦출 기미가 보이지 않는다. 예를들어, 세번째 스타워즈 3부작 결말을 디즈니의 CEO인 밥 아이거가 트론즈 제작자인 데이비드 베니오프에 외뢰하여 제작할 것이라고 발표했다. 이는 2021년부터 2년마다 개봉될 예정이며, 디즈니가 루카스 필름을 인수한 후 개봉되는 모든 스타워즈 영화는 전세계적으로 총 10억달러가 넘는 수익을 올릴 것으로 예상된다.

디즈니가 새로운 인기 캐릭터, 영화, 콘텐츠를 만들면 그것은 그들의 모든 사업과 기술 플랫폼과 결합되어 소비자들에게 판매되며 이것은 디즈니의 다양한 수입의 연쇄작용을 만들어낸다. 즉 디즈니의 수직적으로 통합된 구조는 디즈니가 훌륭한 영화를 지속적으로 제작할 수 있다는 것을 의미하며, 그 후 여러가지 TV 채널을 통해 이 영화가 상영된다. 그리고 게임, 앱, 의류, 장난감을 통해 지적 재산권 또한 판매되는 선순환을 가진다.

끊임없이 변화하는 소비자 취향에도 불구하고 1928년에 처음 출시된 미키마우스와 같은 캐릭터가 디즈니에 얼마나 많은 돈을 벌어들이는지 생각해보면 매우 놀랍다. 디즈니는 인간의 근본적은 특성에 어필할 수 있는 시대 초월적인 컨텐츠와 이야기를 개발하는 재주가 있는 것이 분명하다.

한편 DIS는 전세계에서 가장 인기 있는 12개의 테마파크 중 7개를 소유하고 있는데, 이 테마파크들은 영화와 프랜차이즈들을 통해 매우 강력한 방문객 성장을 이끌어내는 데 도움을 주는 작용을 한다. 작년에 디즈니는 그들의 테마파크에서 지속적인 성공을 이끌어 내기 위해 테마파크를 개선하기 위한 6개년 계획을 발표했다. 아래는 그 몇 가지 예이다.

▶Star Wars: Galaxy’s Edge, part of Disneyland and Disney World Hollywood Studios, opening 2019 and featuring two feature rides, the Millennium Falcon, and Star Wars battle experience.

▶Guardians Of The Galaxy ride at California Adventure will be expanded into a full-fledged Marvel Land.

▶Star Wars Luxury Resort: the company's "most experiential concept ever," a starship themed hotel where every window has a view of space.

▶Major upgrade of Epcot including a highly improved Future World, a Guardians Of The Galaxy ride, and a Ratatouille attraction in the French pavilion, a Mission to Mars ride, and a space-themed restaurant.

▶An intense roller coaster Tron ride next to Star Wars Hotel in Magic Kingdom, as well as a new theater and show in that park.

▶New Disney Riviera Resort near Epcot, part of the exclusive Disney Vacation Club.

▶Pixar Land at Disney World California Adventure.

▶New York Hotel in Disneyland Paris to be rebranded and refurbished as a Marvel-based resort.

디즈니는 그들의 테마파크를 지속적으로 개선하여 입장료를 인상하였다. 예를들어 1971년 21달러의 디즈니 월드의 1day 패스 비용은 오늘날 129달러이며, 이는 거의 50년 동안 매년 4.5%를 인상한 가격이다.

가장 인상적인 것은 디즈니가 자신들의 영화가 지속적으로 소진되는 것을 막기 위한 노력한다는 것이다. 예를들어, 슈퍼히어로 블록버스터 영화인 마블 영화를 점점 코미디로, 히어로 영화를 정치 스릴러 등으로 변화시킨다. 이것은 비평가와 일반들인 모두를 만족시키며, 모든 사람들에게 인기를 끌 수 있도록 더욱 다양한 하위 장르 컨텐츠를 생산하고 있다. 이것이 디즈니 스튜디오 부문이 2010년 30% 이상 매출이 증가하고 영업이익이 10%에서 33%로 3배 이상 증가한 이유이다. 그리고 전세계에서 개봉 10일만에 7억 달러 이상을 벌어들인 블랙팬서가 그 좋은 예가 될 것이다.

디즈니가 21세기 폭스를 인수하려 한다는 큰 뉴스도 있다. 이것은 역사상 가장 크고 복잡한 거래가 될 것이다. 실제로 2005년부터 디즈니를 이끌고 있는 CEO 밥 아이거는 인수 마감 시인 2021년 12월까지 CEO로 남아있을 것이라고 발표했다. 폭스사의 인수 가능성은 세 가지 주요 이유 때문에 매우 인상적이다.

첫째, 폭스는 아바타, 심슨, 에이리언, 프레데터, 다이하드, 킹스맨, 어페스 행성, 엑스맨을 포함한 수많은 강력한 브랜드를 가지고 있다. 마블 스튜디오의 엑스맨을 데려오는 것은 디즈니에게 큰 승리가 될 수 있다. 케빈 페이지(마블 시네마틱 우주의 감독)의 유능한 손에 스파이더맨(소니와 공동), 엑스맨은 환상적인 케리를 발휘 할 수 있다. 다시말해 디즈니는 1,200억 달러 이상의 마블 영화 프랜차이즈를 더 크게 만들 수 있고, 수십억 달러의 블록버스터 영화를 만들기 위해 더 많은 자본을 가질 가능성이 있다. 실제로 페이지는 2028년까지 마블 영화를 제작한다고 말했는데, 이는 디즈니에 장미빛 미래가 될 수 있다.

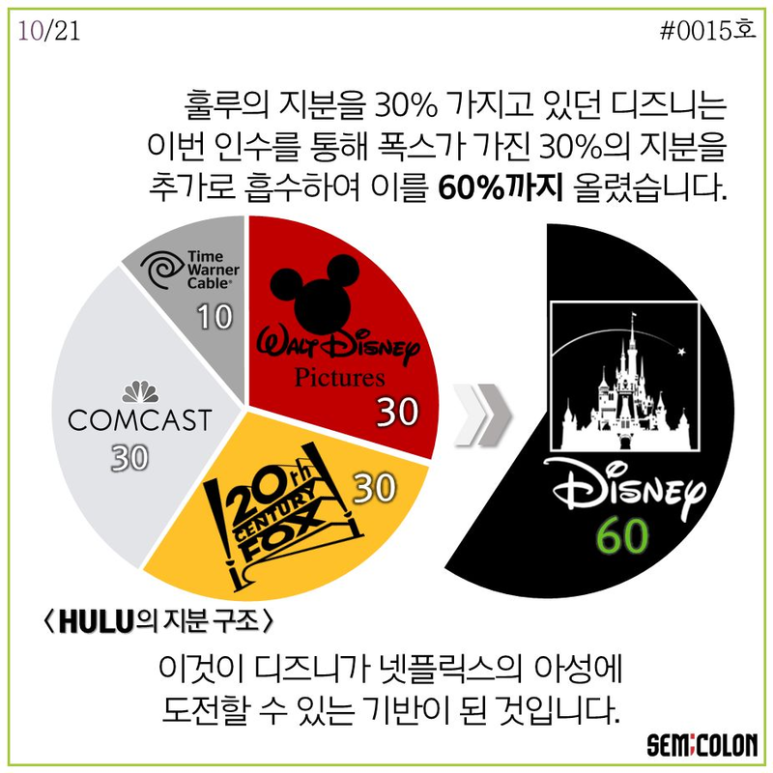

둘째, 폭스의 인수는 디즈니의 유통망을 증가시킬 것으로 예상된다. 특히 스트리밍 서비스 부문에서 폭스는 훌루의 30%를 소유하고 있기 때문에 더욱 매력적이다. 폭스의 인수 후 디즈니는 미국에서 두번째로 큰(1,700만명의 가입자 중 60%을 소유) 스트리밍 제공업체를 소유하게 될 것이다. 디즈니는 소비자들에게 케이블 서비스보다 더욱 저렴한 대안인 주문형 비디오, 즉 VOD 서비스를 제공할 것이다.

디즈니가 2019년 넷플릭스(NFLX)와의 라이센스 계약을 끝내고 같은 해 말 자체 스트리밍 서비스를 시작한다고 발표한것도 이 때문이다. 디즈니는 2018년 인공지능과 데이터 분석을 통한 독립형 ESPN 스트리밍 서비스를 시작할 예정이다. 그리고 훌루(폭스 TV와 영화사의 모든 자산을 보유한)의 60%를 보유한 디즈니는 미래의 미디어 환경에서 유리한 위치를 점유할 것이다.

마지막으로, 디즈니의 폭수 인수는 스카이 유럽 지분의 39%를 포함하기 때문에 전세계 다양화 증대에 도움이 될 것이다. 그리고 더욱 중요한 점은 스카이 인도 지분이 100%을 가지고 있다는 점이다. Star는 1991년에 설립되어 1993년에 폭수에 인수되었다. 8개의 언어와 58개 채널을 가지고 있으며 월 6억 5천만명의 고객들이 서비스를 이용하고 있다.

인도의 인구와 경제가 급속히 성장함에 따라, 디즈니의 Star 인도의 인수로 기존의 지적 재산을 훨씬 뛰어 넘는 매출과 수익을 얻을 수 있을 것으로 전망된다.

디즈니의 폭넓은 IP 해자와 거대한 경제 자본 규모 덕분에 디즈니는 경재사들을 수치스럽게 만드는 수익과 수익률을 올리고 있다. 현재 디즈니의 운영 마진은 26%, 현금흐름 마진은 16%, 투자 자본 수익률은 27%이다. 이는 업계 평균 운영 마진 6%를 훨씬 초과하는 수치이다.

2018년 7%의 배당금 인상을 포함해 꾸준히 수익 증대를 통해 배당금을 인상하는 것을 살펴보면 디즈니의 수익성은 매우 뛰어나다는 반증이다. 전반적으로 디즈니는 앞으로 몇 년 동안 세계적인 수준의 엔터테인먼트 제국을 유지할 것으로 보이며, 수많은 경쟁적 우위를 누릴 것이다.

Key Risks

디즈니의 브랜드는 의심할 여지 없이 매우 강하지만, 앞으로 몇 년 동안 디즈니 브랜드가 직면할 수많은 리스크가 존재한다.

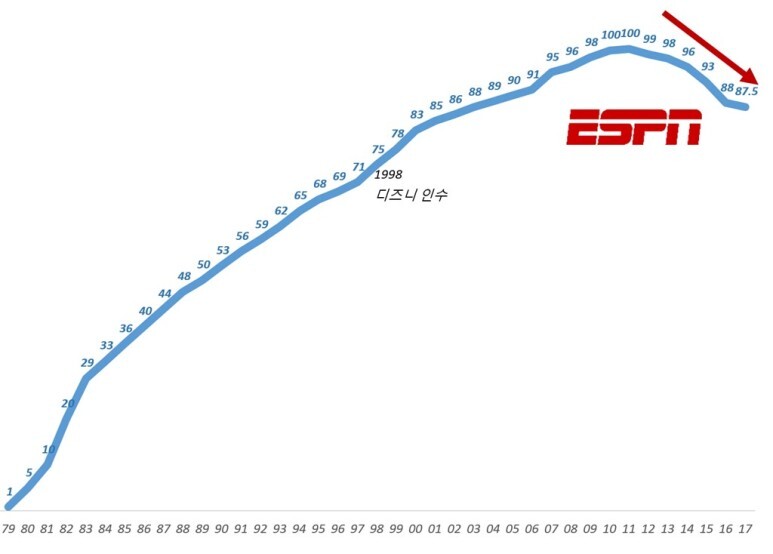

월스트리트의 주요 우려 사항 중 하나는 2013년 말 현재 8천 8백만명에 달하고, 이후 매년 9천 9백만명의 시청자를 보유하고 있으며, 디즈니사의 장기 현금 창출을 담당하고 있는 ESPN과 관련된 것이다. 디즈니 매출의 13%와 현금흐름의 25%를 ESPN이 담당하고 있다. 디즈니는 ESPN을 다양한 케이블 TV 패키지에 묶어 판매하여 마진이 매우 컸다. 이것은 디즈니가 단지 어떤 케이블 채널의 가장 높은 제휴 수수료인 ESPN에 대해 사용자당 최대 8달러 이상을 청구했었다는 것을 의미한다. 또한 ESPN을 활용하여 ABC, ABC Family, A&E 네트워크를 포함한 다른 모든 서비스를 활용하였다.

그러나 최근 몇 년 동안 ESPN은 여러 문제에 직면하고 있다. 첫째, NFL과 대학 축구에 대한 독점권과 같은 콘텐츠 비용이 빠르게 증가하고 있다. 디즈니는 최근 MLB, NBA, NFL과의 계약을 1년에 약 20억 달러의 비용으로 갱신해야만 했다. 게다가 소비자 취양의 변화와 감정은 시청률 하락으로 이어졌고, 광고 수익 증가도 둔화되기 시작했다. 이로인해 ESPN 및 미디어 부문의 마진이 축소되고 있다.

소비자들은 저렴한 비용으로 넷플릭스(NFLX), 훌루, HBO Go, 아마존 프라임 등 주문형 비디오 서비스를 이용한다. 다시말해, ESPN 가입은 계속해서 하락할 것으로 예상되며, 이에따라 이부문에서 디즈니는 의미 있는 가격 책정 능력이 낮아질 것이다.

이것이 디즈니가 MLB, HBO, NHL, WWE가 사용하는 인터넷 동영상 스트리밍 서비스인 BAMTech의 지분 75%를 사들이기 위해 26억 달러를 투자한 이유이다. 이 거래는 디즈니가 2018년과 2019년에 ESPN과 TV, 영화 콘텐츠를 독자적으로 스트리밍 서비스할 수 있는 여건이 되었다.

그러나 문제는 미디어 부문의 하락을 상쇄하기 위해 충분한 매출과 수익을 창출하기 위해 소비자 기반을 구축하는 것이 수년이상 걸린다는 점이다. 이러한 스트리밍 서비스가 ESPN의 전성기 때 수익을 내리라는 보장은 어디에도 없으며, ESPN의 영업이익을 대체하리라 확신할 수 없다.

예를들어, 넷플릭스는 세계 최대 VOD 스트리밍 회사로, 1억 1,500만명 이상의 가입자를 보유하고 있다. 이것은 업계 최고 규모의 경제를 가지고 있다는 것을 의미한다. 그러나 지난해 넷플릭스의 영업 마진은 7.2%에 불과했으며, 단 한번도 13% 이상의 수익을 올린적이 없다. 넷플릭스 이윤의 콘텐츠 지출 비용이 매우 높기 때문에 낮을 수 밖에 없다. 즉, 현재 20% 운영 마진을 미디어에 사용하고 있어, 자체 스트리밍 서비스로 이것을 달성하기 매우 어려운 현실이다.

UBS는 디즈니가 자체 스트리밍 서비스의 손익분기점을 맞추기 위해서는 매달 9달러의 3천 2백만명의 유료 가입자가 필요할 것으로 추정한다. 그리고 디즈니가 월별 9달러의 요금을 받을 수 있을지 확신할 수 없다. 그 이유는 최근 디즈니의 ESPN 스트리밍 서비스가 한 달에 5달러씩 받을 것이라고 발표했고, 전문가들은 TV, 모바일 스트리밍 요금 역시 이와 비슷한 수준에서 결정될 것이라고 믿기 때문이다. 이과정에서 디즈니는 넷플릭스로부터 연간 5억 달러의 라이센스 수익을 포기해야 하며(이는 약 1%의 매출 감소에 해당된다.) 자본 지출은 크게 증가할 것으로 예상된다.

폭스의 인수가 성사된다면 디즈니는 미국에서 두번째로 인기 있는 스트리밍 서비스는 훌루의 60%를 소유하게 된다. 그러나 훌루는 최근 몇 년 동안 상당한 이익을 누렸지만, 앞으로 이런 이익이 지속되기 어려울 것이다.

테마파크와 디즈니 스튜디오와 같은 디즈니의 호황 사업은 어떨까? 테마파크와 스튜디오는 미디어 부분의 하락을 상쇄하며, 최근 몇 년 동안 최고의 성장을 이끌어 낸것은 사실이다. 하지만 테마파크와 스튜디오는 디즈니의 가장 변동성 높은 사업이라는 점을 명심하고 있어야한다. 예를들어, 테마파크는 역사상 두 번째로 가장 긴 호황을 누리고 있는 미국 경제의 영향을 많이 받았으며, 휴양지에서 티켓, 음식, 상품, 숙박료 등이 꾸준히 오른 점도 테마파크 매출 증가에 큰 영향을 미쳤다. 그러나 앞으로 불경기가 닥친다면, 테마파크의 높은 가격과 리조트의 수익은 크게 줄어들 것이며, 이것이 디즈니 운명의 반전이 될 수도 있다.

또한 디즈니 스튜디오 부문의 믿을 수 없을 정도의 강력한 블록버스터 프랜차이즈들 덕분에 큰 성장을 이어왔다. 그러나 영화 수익은 매우 크지만 예측할 수 없다는 점을 절대 잊어서는 안된다. 중국과 인도와 같은 빠르게 성장하는 신흥 시장에서 디즈니가 가장 강하게 성장할 수 있는 디즈니의 능력 또한 무시할 수 없다. 하지만 이 나라들은 그들 스스로 영화 산업을 만들어가고 있는 중이다. 중국에서 매년 얼마나 많은 미국 영화가 개봉될 수 있는지를 제한하는 규제를 가지고 있다. 이것은 세계에서 가장 큰 영화 시장이 될 중국에서 디즈니 스튜디오의 성장을 제한하게 할 위험요소임이 분명하다.

마지막으로 폭스사의 인수는 상당한 위험을 내포하고 있다. 디즈니가 인수하는 가격이 상당히 저렴하지 않다는 것이다. 디즈니는 폭스에게 많은 돈을 지불하고 있으며 폭스사 인수는 수익과 주당 현금흐름에서 보상할만한 충분한 액수를 가져다 줄 것이다. 디즈니의 주식수는 33% 정도 증가할 것임을 명심해야한다. 폭스가 디즈니가 구매하지 않는 다른 회사의 부동산 현금흐름을 감안하면, 이번 인수가 주주들에게 결심을 맺기까지 최소한 몇 년은 걸릴것으로 보인다. 이는 폭스 영화 스튜디오가 1년에 3% 매출을 올리고 있는 반면 케이블 네트워크는 10%로 성장하고 있기 때문이다. 오직 시간만이 디즈니가 얻는 재산이 그들의 수익에 추가되기 시작하는 지점까지 성장할지 말지 말해줄 것이다.

이것을 달리 말하면 디즈니의 폭스 인수는 전략적이긴 하지만, 디즈니가 취득하는 새로운 지적 재산을 활욜할 수 있을지는 매우 불확실하다는 것을 의미한다. 구체적으로 디즈니는 훨씬 더 큰 시장과 마케팅을 통합할 수 있을 것이고, 그것을 수익으로 바꿀 수 있는 방법을 찾아야 한다.

Closing Thoughts on Walt Disney

DIS는 세계에서 가장 상징적이고 지배적인 엔터테인먼트 회사라는 것을 입증했다. DIS는 지속적으로 성장하고 있는 브랜드 포트폴리오와 빠르게 확장되는 유통망을 통해 수많은 세대와 거의 모든 나라에서 놀라운 성공을 거두었다.

간단히 말해, DIS는 세계에서 복제하기 어려운 자산 중 가장 강력한 포트폴리오를 보유하고 있다. 콘텐츠에 대한 수요는 장기적으로 계속해서 증가할 것으로 보이며, 디즈니의 지적 재산권 자본화 능력은 계속해서 강화될 것이다.

하지만 디즈니는 수익성이 가장 좋은 ESPN 사업에서 딜레마에 직면하고 있다. 디즈니는 결국 미디어 콘텐츠로 인한 장기적인 수익을 최대화할 수 있는 방법을 모색해야 할것으로 보이며, 더욱 명확한 상황이 나타나기 위해서는 현실적으로 몇 년이 걸리 수 있으며, 디즈니의 상황은 언제는 악화될 수도 있다.

자체 스트리밍 서비스를 시작하고 폭스사를 인수하려는 노력은 장기적으로 수익성이 높은 성장을 촉진할 수 있는 매우 과감한 조치로 생각된다. 현재로서 디즈니는 의심할 여지없는 이익을 볼 가치가 있는 기업이며, 이 기업은 여전히 매력적인 장기 배당금 성장 스토리를 남길 것이다.

월트 디즈니 (DIS)의 자세한 기업 분석은 아래의 링크를 참고하세요.

https://www.simplysafedividends.com/intelligent-income/posts/138-walt-disney-company-dis

Disney's Appeal as a Long-term Dividend Growth Stock

Walt Disney founded his namesake company in 1923. Since then, the business has gone on to become one of the most iconic brands ever...

www.simplysafedividends.com

1.45%의 배당률. 그냥 지나쳐야 정상이다. 디즈니의 폭스 인수를 애플과 삼성의 합병에 비유하는 용기란. 얼마나 디즈니가 폭스의 자산을 자신들의 수익에 녹아낼지 지켜보고 싶은 마음이 굴뚝같다. 배당주 미국 주식투자 공부를 시작할수록 지속적으로 우상향하는 기업에 관심이 생긴다. 5~6% 이상의 고배당 리츠주에 모든 투자금을 담기에는 위험에 보이고 크게 매력적으로 다가오지 않는다. 배당 성장을 조심해야 하지만, 그래도 꾸준히 기업의 주가가 오르기를 바라는 것은 지나친 욕심이 아니지 않을까. 적절히 배분하면서 배당성장주에 조금 더 초첨을 두며 기업들을 찾아볼 생각이다. V, BA, LMT, DIS, NVDA, ADBE, AAPL 등을 배당 성장이 주목할 기업들로 찾아보고 공부해볼 생각이다. O와 T, AGNC, MO, PM, V, GIS, DUK, JNJ, PG, MAIN, NNN, SKT, TU, VZ 등은 그냥 일드만 보고 들어가고 있다. 자본이 크기 않기 때문에 배당금도 적을 수 밖에. 투자금을 늘리던지 배당 성장주를 담던지. 고민이 많아지는 요즘이다. 한 살이라도 젊을 때 투잡이라도 하고 싶은 그런 마음. 다들 아시잖아요.

플랜D님 디즈니 정리...

오래전에 정리한거지만 지금 보아도 디즈니를 투자하기에 부족함이 없어 보인다.

'멘토들의 방(사라지기 전 박제) > 스크랩, 박제, 전시관' 카테고리의 다른 글

| ‘경기’가 어려운 게 아니라 ‘격차’가 벌어진다 (0) | 2021.12.26 |

|---|---|

| 신입사원 이력서 및 자기소개서 쓰는 방법! (0) | 2021.12.25 |

| 주도주의 특징 알아보기 by 소수몽키 (0) | 2021.12.25 |

| 딱 !!! 6시간 투자로 나의 투자 인생을 바꿔보자 by 베가스 풍류객 (0) | 2021.12.24 |

| 마라톤 레이스에서 나타나는 어떤 남녀 차이 (0) | 2021.12.24 |